咨詢服務熱線 400-688-2558

24小時財富熱線

2008年以來,中國信托行業迅速崛起。自那一年起,其資產管理規模以每年1萬億的速度遞增,截至2017年末,全國68家信托公司管理的信托資產規模達22萬億,跨入“20萬億時代”的信托業成為我國金融領域超越證券、保險,成為僅次于銀行的金融板塊。

而這個自帶光環的舶來品,也被越來越多被中國高凈值人群關注、進而選擇。但在選擇的過程中,大部分人都會迷惑:和銀行相比,信托真的安全嗎?今天小編就整理了大家的疑問,并將一一給出答案。

法律上如何界定“信托”?

信托使人們從表象上感到它僅是一種金融工具的運用及過程,但從本質上看,信托是一種源于英國而日臻完善的財務管理制度。而后在美國、日本等國進行了多種研究、深化和完善。

2001年,中國人大頒布了《信托法》,標志著信托制度在我國的正式應用。《信托法》第16條規定 ,信托資產具有獨立性,不能抵債、不能被清算,具有債務隔離功能。《信托法》為中華人民共和國主席令[2001]第50號公布,2001年10月1日開始實施。

信托業受法律監管,統稱為“一法三規”,宏觀層面是《中華人民共和國信托法》,中觀層面是《信托公司管理辦法》和《信托公司凈資本管理辦法》,微觀產品層面是《集合資金信托計劃管理辦法》

信托公司和銀行什么區別?

信托公司和銀行都有監管機構,銀行的上級監管機構有銀保監會和中國人民銀行,信托公司的上級監管機構過去是人民銀行,現在是中國銀保監會。信托與保險公司、證券公司、基金公司都是正規的金融機構,都由政府機構監管,在中國銀監會的官方網站可以查詢到所有信托公司的備案信息。

所以說,信托公司是非銀行類金融機構,其業務運作均有法律依據受法律約束。

銀行在信托計劃運作中是做什么的?

銀行在信托計劃中主要有兩個作用:

1.資金通道,所有資金流運轉均經過銀行;

2.替信托公司保管資金,確保整個業務過程中信托公司碰不到錢,避免大家所謂擔心的“挪用”。

這兩項職能業內俗稱“陽光化”,讓錢和管的人分開,確保業務流程資金結算環節沒有風險。

信托類融資有哪些條件?

簡單而言,主要包括以下四大方面:

A.融資人的企業資質,信用狀況;

B.還款來源是否充足?是否可以覆蓋本息?

C.過去的經營業績如何?項目是否有較高的復合增長率?

D.抵押物凈值如何?變現能力如何?一旦融資人無法償還,是否可以及時變現抵押物?

信托的收益如何?保本嗎?

信托近年來平均收益在8%-9%左右,在固定收益市場當中,收益普遍而言還是具備相當大吸引力的。

此外,關于“保本”的話題,現今各類理財方式中,只有少部分“低收益”的產品會標明“保證收益類”,而我們更常見到的說法是“預期收益”。

我們在看待預期收益時,主要要看產品的投向來認定風險,投資股票、黃金、外匯這樣波動的標的必然有風險;而一些債權、債券、實體項目、股權類的投資方式風險低得多;

如果再有完善的風險控制措施,如抵押、擔保、質押等,是完全可以安心投資的。不要對“預期收益”一棒子打死喲!

因為一方面這是監管機構的要求,國家法律規定在合同中不能寫保本保收益;另一方面也要看產品的具體構架,收益率高、風險控制措施得當的產品同樣可以積極參與。

另外,信托保障基金是經國家相關監管部門批準設立,用以保障信托業平穩、健康運行。保障基金為維護行業穩定提供可靠的資金來源,并提振市場信心。截至2017年末,保障基金流動性支持覆蓋信托公司達到54家。通過市場化方式化解和處置信托項目風險,對高風險信托公司開展救助處置工作,保護信托投資者合法權益。自成立以來,保障基金公司維持穩健運營,截至2017年末,公司資產總額為674億元,所用者權益129億元,管理保障基金資產總額為1391.66億元。截至目前,還沒有任何一家信托公司啟用信托保障基金進行風險處置。

信托收益的實際兌現情況如何?

自2001年《信托法》成立以來至今, 信托業對投資者實現了100%兌現收益。也就是說,在過去30多年的時間里面,還沒有一款固定收益信托是違約的。

即使近幾年有個別出現延期的情況,但最后信托公司都會通過正規程序解決。

作為新新投資者,如何選擇信托產品?

重點來了!小伙伴們的錢攢起來都不容易,投資就一定要投個明明白白的,必須弄明白產品是干啥的、如何選擇更穩妥更合適。在這里,請遵從“三步走”秘籍:

Step1:你需要選擇一家穩健經營、資金實力強、誠信度高、資產狀況良好、人員素質高和歷史業績好的信托公司。

Step2:認真評估自己的風險承受能力,并根據它在專業人員的協助下,選擇相應風險的信托理財產品。

Step3:你了解信托項目的風險控制措施。投資者要查看擔保措施是否完備,萬一項目出現問題,原先預設的擔保措施是否能及時有效地補償信托本息。

信托理財與銀行理財誰更安全?

二者相同點:

1、信托和銀行都是受到國家銀監會直接監管的金融機構;

2、信托理財產品和銀行理財產品的發行對象都具有較高的社會公信力;

3、根據銀監會的規定信托理財產品和銀行理財產品均不能在合同中承諾保本、保收益等字樣,不能在合同中體現,出現相關違規字樣,合同無效。

你中有我,我中沒你——二者不同點

小編對銀行去年發售的理財產品進行統計發現,去年銀行發行的理財產品中選擇通過信托計劃、券商資管計劃、基金公司資管計劃、保險資管計劃等中間渠道的占比41.51%。

其中涉及信托計劃的產品占25.14%,涉及券商資管計劃的產品占36.18%,涉及基金公司資管計劃的占17.10%,涉及保險資管計劃的占5.91%。

大多數的銀行理財產品不僅僅選擇某一種渠道進行投資,通常會通過信托計劃、券商資管、基金資管等的組合形式進行投資。

同樣,信托規模中,有接近40%的資金來自于銀行理財資金,為什么銀行理財產品資金有這么多流進了信托產品中?

這在前一段文字中就能看出端倪,從銀行理財資金流向的其它產品風險性比較來看,信托發行的信托理財產品相對安全性高,收益相對穩定,信托募集的資金不會去購買銀行理財。

總結一句話:銀行理財產品收益主要來自信托與債劵市場,銀行發行理財產品直接投資買信托,不做產品研發與設計,輕松賺取收益差。

還記得2012年的十大銀行年報嗎?總利潤超1000家A股上市公司。你相信銀行,銀行相信信托,那為什么不直接相信信托?

信托理財產品的獨特性

信托資產:直接搬出法律條文,《信托法》第16條規定,信托資產具有獨立性,不能抵債不能被清算,具有債務隔離功能。

銀行資產:存在銀行的錢一旦發生債務糾紛,錢就不是本身的啦!(其它資產,如股票、基金、黃金、住房等等,全部要抵債。)

看到這里,信托理財產品和銀行理財產品誰相對更安全?相信大家心中都有了自己的答案。理財有風險,投資需謹慎哦!

信托相關安全性的法律條文摘抄如下:

1、《中華人民共和國信托法》第四章第22條規定,“受托人違反信托目的處分信托財產或者因違背管理職責、處理信托事務不當致使信托財產受到損失的,委托人有權申請人民法院撤銷該處分行為,并有權要求受托人恢復信托財產的原狀或者予以賠償”

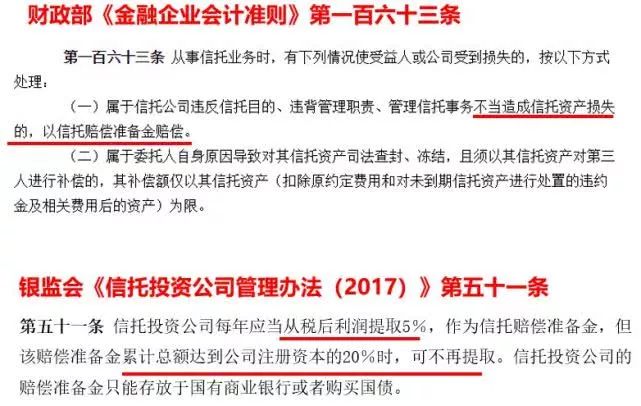

2、銀監會《關于信托公司風險監管的指導意見》規定,建立流動性支持和資本補充機制。信托公司股東應承諾或在信托公司章程中約定,當信托公司出現流動性風險時,給予必要的流動性支持。信托公司經營損失侵蝕資本的,應在凈資本中全額扣減,并相應壓縮業務規模,或由股東及時補充資本。信托公司違反審慎經營規則、嚴重危及公司穩健運行、損害投資人合法權益的,監管機構要區別情況,依法采取責令控股股東轉讓股權或限制有關股東權利等監管措施。

3、財政部《金融企業會計準則》以及信托保障基金的相關規定。

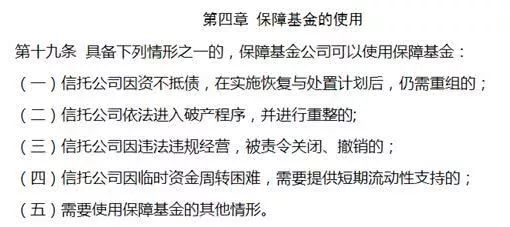

4、依據2014年銀監會財政部發布的《信托業保障基金管理辦法》規定,凡出現信托公司資不抵債、破產、責令關閉撤銷,資金周轉困難的,可申請使用保障基金,根據相關有權機關的認定和處置原則擬定處置方案并報基金理事會批準后實施;同時建議優先從信托業保障基金股東中選擇信托公司,并且注冊資本金在百億以上

理財顧問

理財顧問

微信公眾號

微信公眾號

手機網站

手機網站